投信大変革

金融庁の踏み込みで投信業界は変わることができるか?

「金融庁も本気になったか・・・・。」

金融商品の販売の実態について、金融庁が本格的な調査に乗り出している。やり玉に挙げられている商品の代表格が「投資信託」と「生命保険」だ。

今回は、投資信託にスポットを当てて、金融庁の発表資料を基に投資信託を購入している顧客の実態に迫ってみよう。業界ではうすうす気づいていたことも多いが、改めてデータを分析すると、顧客と販売会社の情報格差が浮き彫りになった。

INDEX

あいも変わらぬ投信販売

時は2年前にさかのぼる。「貯蓄から投資へ」の大号令のもと、一般消費者に対し、投資信託を販売する機運はいよいよ高まった。折りしも株価は上向き、大手証券会社のほかネット証券も投信の販売に躍起となった。

しかし、金融庁の認識は、「金融業者の販売方法は必ずしも顧客本位とは言えない」。相変わらずの販売実態だった。

テーマ型の商品が依然として人気

「テ―マ型のファンド商品」とは、投資信託に組み入れられる銘柄について、ある一定のテーマ性を持たせた商品だ。

例えば、環境重視ファンド、AI投資ファンド、ロボットファンド、などである。組み入れる銘柄は、テーマに沿った事業を行っている企業の株式だが、ただそれだけ。

今までに、テーマ型の投信が大きく育ったということは聞いたことがなく、10年前のテーマ型投信は今や時代遅れのものがほとんどだ。しかし、顧客は単に「わかりやすいから」というだけの理由で興味を示し、実際に人気もでる。しかし、組入銘柄を見てみると、割高株のオンパレード、という例も珍しくない。

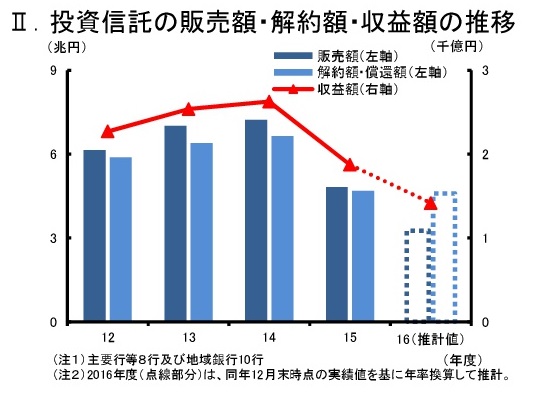

販売額と解約・償還額はほぼ同額

投資信託は長期投資が原則。米国の投資信託を見てみると、数十年にわたり運用を続けている投信は珍しくない。しかし、販売額と解約・償還額がほぼ同じであることは、他の投資信託への乗り換えが多いことを示している。

手数料目的で短期で他の投資信託へ乗り換えさせる、いわゆる「回転売買」の横行がデータ上も証明された結果といっても過言ではないだろう。

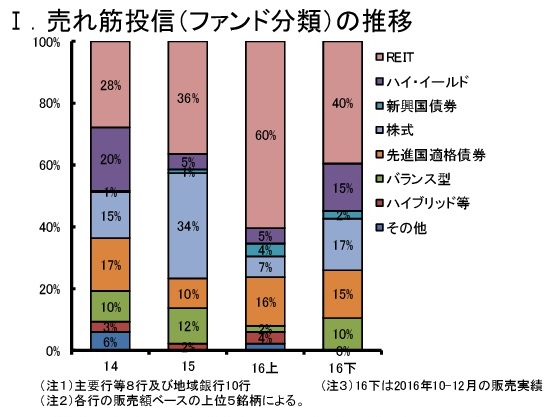

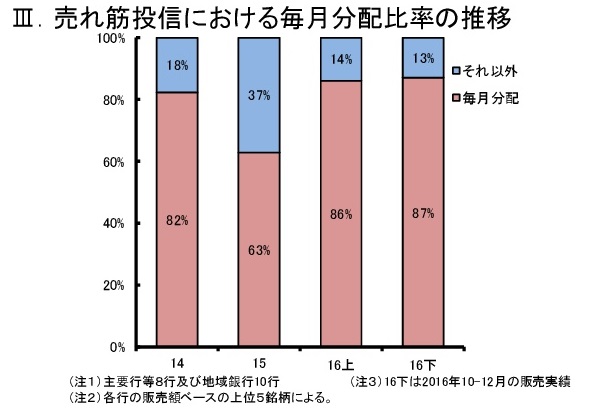

売れ筋投信の9割が毎月分配型

「毎月分配型」とは、投資信託の分配金が毎月受け取ることができるもので、特に退職後の高齢者には人気の商品だ。しかし、分配金を毎月放出してしまうために、投資効率としてはそれほどいいものではない。

特に長期投資での運用を目指す場合には、ファンドの利益を再投資して複利効果を得ることが望ましい。

しかし、特に地銀が販売している商品では、積立投信であるにも関わらず販売額の半分以上が「毎月分配型」の商品であるという結果が出た。積立投信は長期投資によって時間的な分散投資ができる効果的な投資方法であるが、毎月分配で資産を吐き出してしまっては、投資効果は薄い。

さらに、ファンドが利益を出していない場合には、資金を取り崩して分配金を支払う場合もあるが、それでは、積み立てた資金が手数料を取られて戻ってきているだけである。

投資信託の「商品の特徴」と「投資方法」が全くかみ合っていない販売がなされている結果となった。

金融庁の大ナタがさく裂!

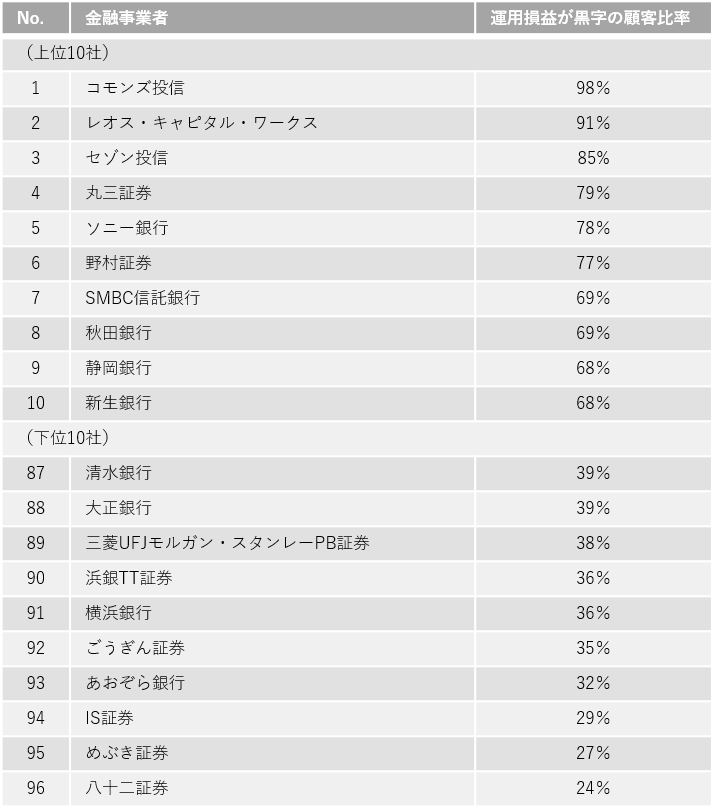

上記のような実態を踏まえて、金融庁は各金融機関に対して、「顧客本位の業務運営に関する原則」の採択を促し、共通する指標で、顧客の運用実績等を把握しようと努めた。この実績として2018年12月末までに金融庁に報告があった金融事業者(96先)のデータが公表されたのだ。

大きく異なる運用益

下表が、金融事業者ごとの運用損益別の顧客比率だ。数字は、運用損益が黒字の顧客が全体の顧客のうち何%であったかをあらわしている。

王道は強し

上位3事業者は投信会社が並んだ。いずれも黒字の顧客が80%以上という優秀な成績を収めている。

その理由について口をそろえて言うのが、長期投資と積立投信の奨励である。こちらは銀行員や証券マンなどの販売員が販売するスタンスとは異なり、セミナーの開催やインターネットを介した情報提供により、顧客を増やし、長期投資と積立投信の効果について地道に啓蒙を続けている。

投資の王道である分散投資と長期投資を地道に実践することがよい結果をもたらしたことが、データでも証明された。

地方銀行・地銀系証券会社の悲哀

さて、残念ながら下位に沈んだのは、地銀、特に地銀系の証券会社だ。ネット上では、親会社の銀行で売れない投資信託の販売をあてがわれる、あるいは、債券比率の高いマイナーな投信の成績が悪く、顧客に痛手が生じた、などという恨み節も聞かれる。

しかし、近年これだけ株高であったにもかかわらず、運用損益が赤字である顧客が7割以上いるというのは、異常というほかない。一貫したポリシーがなく、単なる顧客の人気にあやかって毎月分配型の債権組入商品などを扱った結果、運用成績の悪化に巻き込まれてしまったという構図が浮かび上がったといっていいだろう。

「50%」は満足できる数字か?

多くの金融業者では、顧客の黒字の率が50%前後となっている。これは、販売している投信の成績にもよるので、一概に販売業者が責められるべきではないが、「銘柄選択と投資ポートフォリオの選択を投資のプロに任せるのが投資信託」であるとすれば、「任せてもプラスになるかどうかは半々」というのは顧客からしてみれば不満だろう。

「金融リテラシー」を身につけよう

投資に関する古典的な名著である「敗者のゲーム」(チャールズ・エリス)によれば、代表的な株式インデックスは、投資家、優秀な株式運用者、市場関係者など多くの専門家が作り出した結晶であり、これを上回る運用成績を長期的に残すのは極めて困難だと主張する。

しかし、人気があるのは、銘柄を選択して市場以上の運用成績を狙うアクティブ運用だ。投資信託の多くもアクティブ運用を狙ったものが人気である。しかし、データ上、どのアクティブ運用が好成績を収めるかは全く予想不可能だ。

金融庁が公表した成績表で明らかになった以上、「どの投信を買うべきか」という質問を金融機関の担当者に投げかけるのはもうやめにしよう。現在は、ネットでの購入も簡単にできるために誰もがあらゆる投資信託にアクセスすることが可能である。

ここで考えることは、長期投資・積立投信がなぜ優れているのか、また長期間運用されているファンドはなぜ長い間人気なのかを学ぶことだろう。このニーズにこたえられない販売会社は、今後顧客から見放されてゆく。

あわせて読みたい!

>>>>本当にお得?ノーロード投信を始める際の注意点

>>>>少しずつ認知され始めた「AI投信」とは?