相続税対策商品大解剖 vol.1

相続税の計算方法とそれぞれの相続対策

平成27年度に相続税の大増税が始まるといわれていた時には、「相続税を支払わなければならない人の数が大幅に増える」として、TVメディア、新聞・雑誌がこぞってこの問題を取り上げた。相続税関連の特集書籍も多く出版された。

大増税といわれた大きな理由は、基礎控除額の減額と相続税率の上乗せだ。

これによって特に首都圏においては、相続税を支払わなければならない人が10%以上増える試算となり、相続対策コンサルタントは、こぞって増税の話題を持ち出してはアパート建設や資産の組み換えを提案した。

しかし、その後、相続税に苦しめられたという記事はあまり見ないし、相続税関連の雑誌特集もとんと組まれなくなった。これはなぜなのだろうか?

今回は、相続税の計算方法と相続税対策がどのようにリンクしているかに焦点をあてて、相続税の全体像を見てみたい。最後には全体像が分かるダウンロードツールを用意したので、ご覧いただきたい。

INDEX

相続対策の必要があるかどうかの見極め

急に相続関連の話題が少なくなったのは、前回の基礎控除の減額や相続税率の上乗せは、多くの人にとってはそれほど影響を与えないものだということに気づいたからだ。相続税を支払わなければならない人が、理論上10%増えたとしても、その相続税額が許容範囲内であれば大きな問題になることはない。

このような錯覚に陥らないためにも、相続税の計算方法の大枠は押さえておく必要があるだろう。今回は相続税の計算方法についてシンプルな例をとってご紹介する。合わせて、次回以降に紹介する相続対策が、なぜ相続税の減額に効果があるのか、という観点から、相続対策について整理してみよう。

相続税の計算方法

相続税の計算はざっくり次の4ステップを踏むことになる。

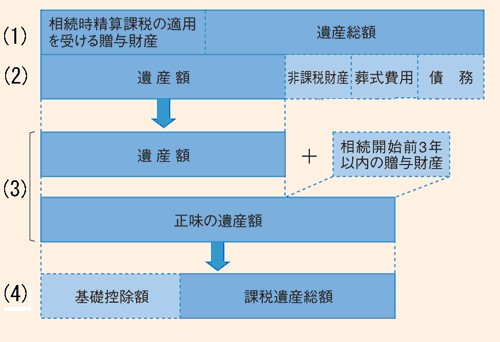

1、 正味の遺産額を算定する。

2、 課税遺産総額を算定する。

3、 相続税の総額を計算する。

4、 相続税の総額を相続人で按分する。

順にみていこう。

正味の遺産額の算定

相続税の計算をするためには、先ずは被相続人にどのような財産があるのかを確定しなければならない。すなわち、「財産目録」の作成が相続税計算のスタートになる。

ここで「正味の遺産額」と表現しているのは、相続財産の中には非課税のものや借入金などの債務があったりするため、これらを差し引く必要があるためだ。

具体的には以下の表のような計算で、正味の遺産額を算定する。

(※国税庁HPより)

遺産額の算定に関する相続税対策

多くの相続税対策は相続財産の評価方法に関する知識と技術を駆使して、何とか相続財産の「評価額」を減額しようとする。これは、不動産一つとってみても、単に購入価格が相続財産として評価されるわけではなく、土地の広さ、場所、利用形態、などで、評価は大きく変わってくるからだ。いわば、相続税コンサルタントの主戦場であるといえる。

この相続財産の合計額を減らす対策としては以下の5類型の手法が考えられる。

1、 課税されそうな資産を非課税財産に組み入れる

代表的なのは、生命保険だ。生命保険金は「500万円×法定相続人の数」が非課税となるために、生前に生命保険に加入しておけば、法定相続人が3人の場合これだけで1500万円が非課税となる。課税遺産総額が1億円以下ならば、これだけですべて解決されるといっても過言ではないだろう。

もう少しスケールの大きな対策になると、公益社団法人を設立し、金融資産を寄付してしまう、という手法もこの類型だ。この手法については、相続税取り締まりの観点から現在は相当ハードルが高くなっているが、数十億円規模の対策となると、専門のコンサルタントやプライベートバンカーが提案しているケースがある。

2、 債務を増やす

借入金で収益物件を購入し、収益物件の評価額と借入金との差額(マイナス分)をほかのプラス財産を相殺する形で正味の遺産額を減額するというものだ。この手法は、実際に債務を負うために、相続が起こった後も元利払いがきちんと支払えるか、という問題が生じてくる。大手のハウスメーカーなどがよく提案しているが、キャッシュフローについて細心の注意を払う必要があり、あまりお勧めできない。

3、 財産の評価を減額する

相続税対策、といえば、ほとんどは実勢価格と相続税評価の乖離を狙って財産の評価を減額する、というものがほとんどだ。資産の組み換え、不動産に関する各種評価減の適用、自社株の評価減に関するコンサルティングなど多くのコンサルティング手法がこの類型に当てはまる。

4、 事前に財産を相続人に移転させる

相続財産となるべき財産を、事前に配偶者、息子に移転させることにより、相続財産事態を減らす方法である。具体的には、暦年贈与や教育資金贈与等の各種生前贈与や、法人を利用して所得を分散して支払うなどの方法が考えられる。

5、 価値が高くなりそうな財産の評価を低いままで固定する

少し特殊ではあるが、「相続時精算課税」という制度を利用することで、値上がりしそうな財産の評価を「生前贈与時」に固定することができる。この制度を採用した場合、逆に相続時に価値が下がってしまっても、贈与時の財産評価額が適用されるため注意が必要だ。

課税遺産総額の算定

課税遺産総額とは、正味の遺産総額から基礎控除を差し引いたものである。

基礎控除額=3000万円+600万円×法定相続人の数

平成27年1月1日より前では5000万円+1000万円×法定相続人の数だったため、以前より大幅に減額されたことになる。

課税遺産総額の算定に関する相続税対策

相続税の基礎控除額は法定相続人の数で決まってしまうため、基礎控除を増やすには相続人を増やすしかない。そのような方法があるのか、とも思うが、よく登場するのが「養子縁組」だ。実子がほかにいない場合には2人まで、実子がいる場合には1人まで、養子の基礎控除分を足し合わせることができる。

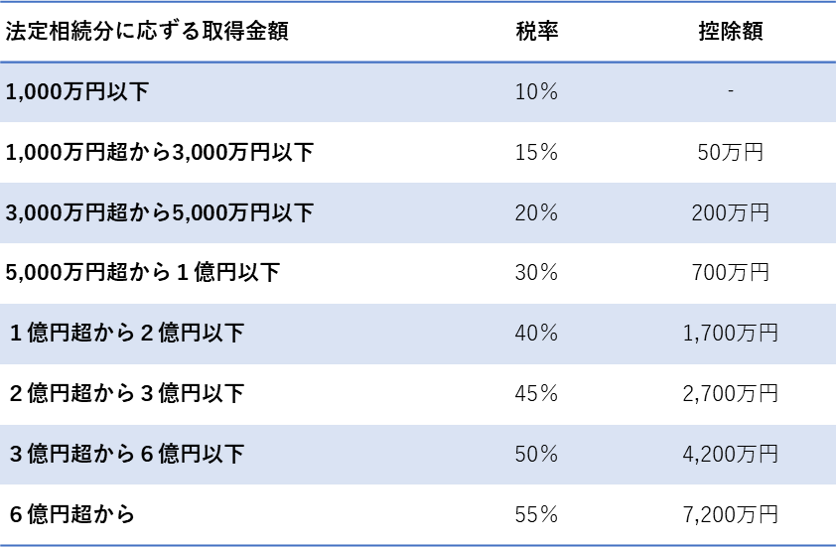

相続税の総額を計算する

課税遺産総額が決まったことで、計算の基になる数値が定まった。相続税をややこしくしているのは、法定相続分は法律で定まっているものの、相続人各自が相続する財産はさまざまであり、法定相続分のようにきっちり分けられることはない点にある。

そこで、相続税は、「①法定相続分通りに相続がされたと仮定して、②各自の取得金額に応じた税率をかけて相続税を計算する」ことで、まずは相続人全員の相続税の合計を算出する。

相続税は以下の速算表で算出される。

相続税の総額に関する相続税対策

上記の通り、相続税の総額は法定相続分によって定まる。したがって、養子縁組で法定相続人が増えれば、一人当たりの法定相続分相当額が減少し、適用される税率が大きく減少することはあるだろう。

相続税の総額を実際の相続分に従って按分する

相続税の総額を計算したら、その総額を実際に相続した財産に従って按分する。例えば、配偶者1人、子2人が法定相続分を相続したと仮定して計算した相続税額の合計が3000万円、実際には、子2人が1/2ずつの財産を相続した場合の相続税額は、子1人当たり1500万円となる。

この按分された相続税に各種の特別控除を考慮した金額が、実際に支払う相続税の金額となる。

実際の相続税の負担額に関する相続税対策

相続税の総額は計算されたものの、相続人によっては特別控除の適用がある。

例えば、配偶者であれば、遺産額の1億6000万円か、法定相続分のどちらか多い金額までは、相続税はかからない。しかし、配偶者に多くの財産を相続させると配偶者が亡くなった時に子の相続に関してもう一度相続税が発生することになる。

これらを総合的に考えて、どの財産をいくら相続すれば最も相続税が安くなるかをシミュレーションする。(二次相続を含めた対策)。

詳細は専門家に相談

今回は、相続対策商品がどのように活用されているかを考えるために、まずは相続税の計算方法をおさらいした。実際は土地や建物の評価、株式の評価など、複雑な評価方法を用いて財産評価を行わなければならないが、そこは相続コンサルタントの腕の見せ所だ。

今回の内容は、下のダウンロードツールに図表でまとめてあるので、ご興味のある方はぜひダウンロードしてみよう!

次回からは、本題である、相続税対策商品の中味に迫っていく。