5分で読める!不動産投資(中編)

事業計画書のチェックポイント

新宿や霞が関、新橋を歩いていると、春先、必ずといっていいほど名刺交換を迫ってくる若いサラリーマンに出くわします。これは、投資用不動産営業会社の新人研修で、名刺交換をすると、あとで会社にアポイントの連絡が入り、不動産投資の営業を受ける羽目になるでしょう(笑)。

不動産投資を勧める営業マンは百戦錬磨。さまざまな甘言を用いて投資家に迫ります。「老後の年金替わりに!」「相続対策・節税対策に!」「副業の一環として!」「課税所得を下げて保育料を下げましょう!」「だれでも不動産大家さんになれます!」。

さて、その営業トークは本当ですか? 前回は、基本のおさらいとして表面的な情報の見方についてご案内しましたが、今回は不動産リスクの中でも最も大きいリスクである空室リスクと、その対処法である「サブリース」について、さらに修繕費などいろいろなコストについてご紹介します。

空室リスクをどのように考えるか?

常に満室はない

不動産投資で最も大きいリスクは空室リスクです。誰もがわかっているリスクですが、なぜか事業シミュレーションには加味されていません。現況の入居率をベースにシミュレーションを計算している場合にはまだ良心的で、なかには現在空室があるにも関わらず、満室想定のシミュレーションを出す業者がほとんどです。

またワンルームの物件については、優良物件であっても、平均して2-3年おきに入居者の変更があるのが自然です。その時には、退去、クリーニング、募集などで半月~1か月ぐらいの空室期間があります。

駅遠の物件であまり動かない時期に空室が発生した場合には、2か月前後の間、空室になることもあるかもしれません。こうなるともはや物件選定の段階で問題ありとも言えなくはありませんが、このようなリスクは認識しておく必要があります。

さらに、空室になった場合には新たな入居者を探すための広告費、仲介手数料1か月分がかかります。また、入居率の悪いマンションでは、仲介業者から壁紙の張替えやエアコン・監視カメラなど設備の更新を勧められるかもしれません。

よく所得税の節税目的でワンルーム投資を勧められることもあるでしょうが、空室リスクや諸々のコストを差し引いても十分な利益がでるでしょうか?中には、節税分が吹っ飛んでしまう事業計画もあります。

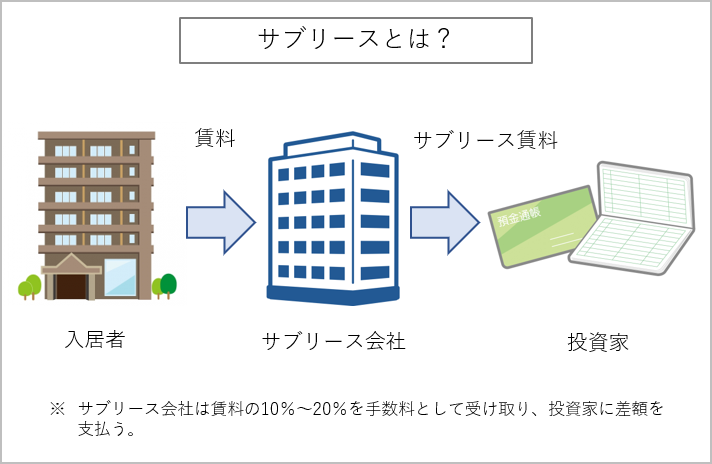

サブリースの甘い誘惑

空室リスクを避けるために、サブリースを利用するケースがあります。サブリースとは、直接入居者から賃料を得るのではなく、不動産業者に間に入ってもらい、一定の賃料を「保証」してもらうやり方です。

サブリースは空室リスクを避けるための有力な方策で、もしサブリースが使えるのであればぜひ検討すべきでしょう。

しかし、サブリース契約の中味は十分に吟味する必要があります。あたかも「数十年間の賃料の支払いを保証」しているような売り込みには注意を要します。

よく賃貸アパートなどは「30年間借り上げ保証」をうたっているところもありますが、サブリース契約は、「間に入って毎月賃料を支払うこと」を保証しているのであって「賃料の金額自体」を保証したものではありません。

それもそのはず、サブリース契約には、一定期間後に賃料の見直し条項が入っている場合がほとんどで、中には「2年毎に賃料の見直しを行う」という条項も見受けられます。

築年数がたつにつれて賃料が下落することは避けられないことです。要諦は、「サブリースであっても賃料の下落を見込んだ事業計画を立てる必要がある」、ということです。

修繕費と賃貸トラブル

一般の分譲マンションでも、修繕費や修繕積立金を支払うことが通常ですから、投資用不動産でも同じように修繕費等を見込んでおく必要があります。

設備更新で多いのは、給湯器、キッチン、バス・トイレ、エアコン。また、一階の角など湿気のたまりやすい住戸はフローリングの床の痛みが早かったりします。マンションは気密性が高く、建物の湿気は1階の角住戸にたまる傾向にあるからです。

このような設備の更新を放っておくと、水漏れや停電などのトラブルに発展し、最悪のケースでは隣や下階の入居者に迷惑をかけてしまうことにもなりかねません。

マンション等の設備には、共用部分と専有部分があり、共用部分の設備については通常修繕積立金で賄いますが、ワンルームで切り売りしている物件については、修繕積立金がない場合も多く見受けられます。このような場合に配管や外壁などに不具合があった場合には、管理会社とのトラブルは避けられません。

トラブルがあった場合には、誠実な話し合いにて解決する必要がありますが、予想されるコストについては事前に事業計画書に織り込んでおく必要があるでしょう。

最後はローンに関するチェックポイント

さて、これまでのチェックポイントについては、事業計画書をいくつか比較検討すれば見えてくるものです。次回は最終回として、ローンに関するチェックポイントをまとめてみたいと思います。

不動産投資を行う際に、金融機関のローンを利用することは何も悪いことではありません。自己資金以外の資金を利用することで、大きな投資が可能となり、利益も大きくなります。問題は、事業計画の中で、将来的にローンの元利払いが不動産の賃貸収入でまかなえているかです。

あわせて読みたい!

>>5分で読める不動産投資 事業計画書のチェックポイント(前編)

>>5分で読める不動産投資 事業計画書のチェックポイント(後編)