5分で読める!不動産投資(後編)

事業計画書のチェックポイント

さて、連載最終回は、不動産投資とローンについて見ていきましょう。

不動産投資に金融機関からの借入はつきもので、不動産市況は金融機関の貸出し状況に常に左右されます。今回、2018年になって不動産価格がやや下落傾向に転じているのも、スルガ銀行問題が波及して金融機関が不動産融資を絞っている傾向にあることが大きな理由として挙げられるのではないかと考えられます。

今回は事業計画書に隠された銀行ローンの元利払いについて、多くの不動産投資家がハマっている罠をご紹介します。

最後には、「必要最低限これだけ!不動産投資物件事前調査チェックリスト」をダウンロードできるツールをご用意しましたので、ぜひご活用ください!

INDEX

ローン支払いの罠

さて、不動産投資で最も多い相談がローンに関するものです。特に、今回のスルガ銀行のケースでも、市況がよく、かつ金利が低水準の場合には、銀行は物件が少々高くても強気に融資をつけてきます。最近では、ほぼフルローンで貸付を行っているケースも少なくありません。

しかし、フルローンの場合には、よほど物件価格が安くない限り、以下のようなトラブルを引き起こします。まずは、自己資金を30%~50%用意して投資を検討することをお勧めします。

減価償却費と元利払い

不動産投資を節税目的で行うことは伝統的に行われており、今も主流の方策であることは変わりありません。不動産投資を利用した「相続税」に関する節税は他の方策に比べて効果が高いために一考に値するものです。専門家の助言のもとに投資を検討してみてもよいでしょう。

問題は、個人の所得税対策に行う築古アパート投資やマンション投資です。この手の投資は減価償却費が大きく取れるために、税務会計上、一定期間収支が赤字になります。不動産の賃貸収入に関する所得は「不動産所得」となりますので、ほかに給与所得などがあれば、損益通算して課税所得を下げることができます。これが、所得税節税になるからくりです。

しかし、この手の投資は、減価償却が終わった時がターニングポイントです。つまり、減価償却がおわると不動産所得は黒字になり、不動産所得にも所得税・住民税がかかってきます。最高税率は55%です。そうなったときには年間のキャッシュフローが激減し、最悪の場合にはローンの元利払いを賄えなくなります。

悪質な不動産業者のシミュレーションをみると、減価償却が終わった時点でシミュレーションの年数が切れている場合があるので要注意です。

この現象は築古の木造アパートだと償却年数は20年ですので投資して間もなく起こるケースもあります。

一方で、RC造のマンションにおいても、建物付属設備の償却年数を6年などと見積もっている場合には、6年後に同じことが起こりえます。つまり、建物躯体の償却年数は38年ですから、毎年2.7%ずつしか減価償却費として計上することはできません。したがって、建物付属設備の減価償却費のほうがずっと多く計上されますが、この減価償却が終了すると、減価償却費がガタ落ち、所得税がかかってきて元利払いを賄えない、ということが起こります。

ローンを利用する場合には、将来減価償却が終わり、所得税がかかってきた場合でも、キャッシュフローがマイナスにならないように、自己資金の割合を考える必要があるでしょう。

ローン残高と売却価格

「家賃収入もが赤字なので売却したい!しかし売却してもローン残高が賄えない!結局売却してローンだけが残ってしまった!」このような相談は、不動産投資トップ5にランクインするものです。それだけ投資用不動産を高値で売りつけている業者が多いということなのです。

どうしてこのようなことが起こってしまうのでしょうか?これは、以下の要素を複合的に検討する必要があります。

① 元利均等払いのローン元金の返済スピード

② 不動産価値の下落のスピードと売却時の不動産市場

このうち、ある一定の時点においての②の要素について予測することはプロでも非常に困難ですので、せめて、⓵ローン元金の返済スピードは確認しておく必要があります。

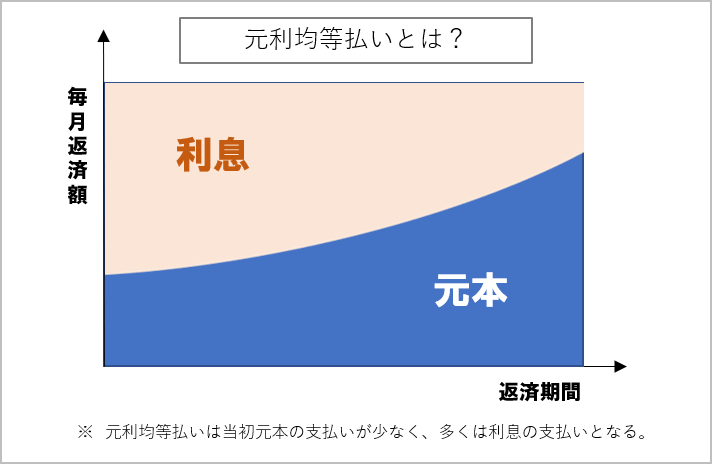

金融機関や不動産業界出身の方でしたら常識かもしれませんが、「元利均等払い」をもう一度確認してみましょう。

一般の住宅ローンでも大多数の人が選択する元利均等払いですが、これは、返済期間中の毎月の支払額が一定になるように元本と利息を調整した支払方法です。この方式では、初期に支払う元利払いは、元本の残高が大きいために利息の支払いの割合が多くなり、元本の支払いが小さくなります。

したがって、10年元利払いを続けていても、元金の支払がほとんど進んでいない、というケースがよく見られるのです。

元金はほとんど減っていないのに、不動産価値は少しずつ下落していきます。売却時の不動産相場にもよりますが、前述の相談があるケースでは、不況のために資金需要があって売らざるを得なくなった、という場合がほとんどです。その場合には安値で売らなければならず、多額のローンが残ることになります。

そのため、不動産投資は長期的な視点が求められるのです。

優良物件は千三つ

不動産業界では、優良物件は千三つ(せんみつ)といわれます。つまり、1,000ある物件のうちでも、いい物件は3つしかない、という業界のセオリーです。不動産投資はある程度の資金があれば始めるのは簡単ですが、いい物件は相当少ない、ということをまずは頭に入れておきましょう。

そのうえで、投資時期、投資物件を慎重に検討します。今回紹介したポイントは、一般の不動産業者が作成する事業計画には考慮されていないことがほとんどで、業界の悪しき慣習といえるかもしれません。このような点については、投資家側で再検討する必要があるでしょう。

不動産投資は投資の中でも特にメジャーなもので、実物資産への投資の代表格ですので、投資ポートフォリオの一つに入れておくことは自然な考え方です。ぜひ、今回のコラムを参考にして、いい物件に投資しましょう!

下欄の「PDFダウンロード」では、不動産投資を考えるうえで最低限チェックするポイントをまとめたチェックシートをダウンロードできます。ぜひ今後の不動産投資を行う際にご活用ください!

あわせて読みたい!

>>5分で読める不動産投資 事業計画書のチェックポイント(前編)

>>5分で読める不動産投資 事業計画書のチェックポイント(中編)