相続税対策大解剖 vol.3

自宅・アパート建設

相続税対策、と聞いて一番に思い浮かぶのが「不動産」を活用した対策だろう。相続財産の金額の構成比は土地・建物36.5%、現預金31.7%、有価証券15.2%(平成29年度)となっており、以前に比べれば不動産の割合は低くなったものの、現在でも1位である。

この不動産の金額の構成比が高い主な原因は、自宅の評価が高いことにある。自宅をどのように相続するかによってほかの財産をどのように相続人間で分割するかが変わってくるだろう。

さらに不動産は自宅のみではなく、先代の相続で取得した土地などもあり、収益を生まない利用方法で放置されているケースも散見される。

今回は、予告編で触れた「居住権」の考え方に加え、不動産に関する相続対策の代表格であるアパート建築について、その落とし穴を探ってみたい。

INDEX

自宅

配偶者居住権とは

「配偶者居住権」とは、亡くなった方の配偶者が、自宅に居住していた場合に、配偶者がそのまま自宅に住み続けられる権利のことである。所有権とは別の権利として認められ、登記することも可能だ。40年ぶりの民法・相続編の改正の目玉の制度の一つであり、2020年4月1日に施行されることが決まっている。

今までは、自宅の評価額が高いために、自宅を配偶者が相続すると、他の相続人に分割する財産が足りなくなってしまい、やむを得ず自宅を売却しなければならないケースもあった。これまでも「小規模宅地の評価減」の制度などで相続税評価額が抑えられていたが、今回の改正では「居住する権利」を正面から認めて保護を厚くした格好だ。

相続した配偶者が死亡した場合の二次相続の際には、「配偶者居住権」は消滅することから、自宅の所有権を子にしておくことで、二次相続の負担軽減にもつながる可能性があるが、この点については今後の通達等が待たれるところである。

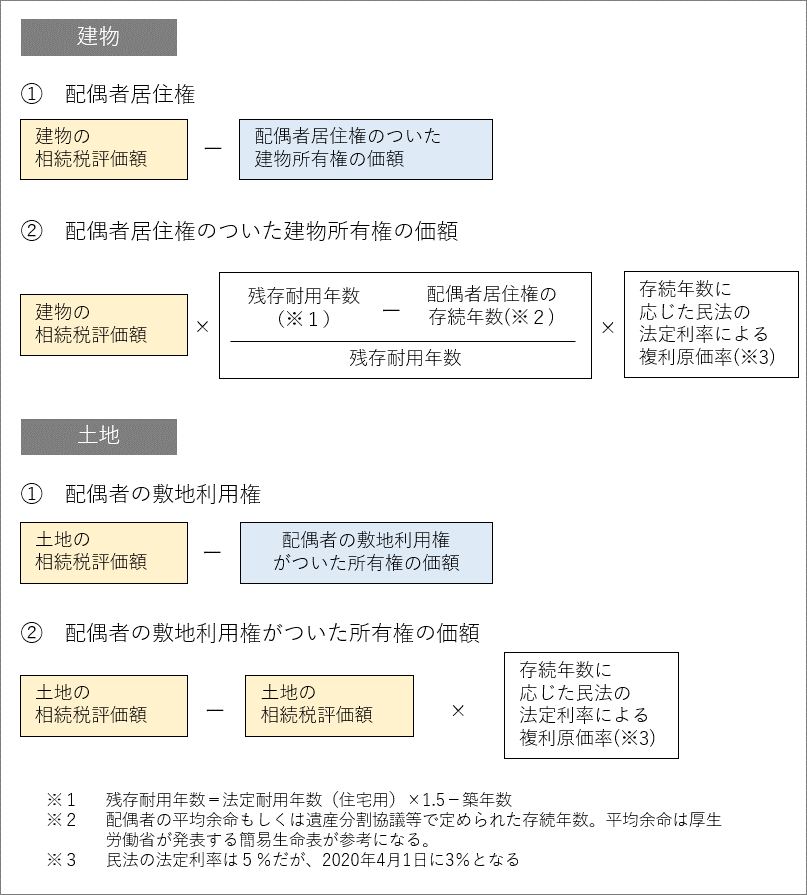

配偶者居住権の評価方法

配偶者居住権の評価については、建物についての居住権の評価と、敷地利用権の評価とに分かれる。

この計算式はわかりにくいが、「居住権の存続年数が経過した後の建物評価額」を「民法の法定利率をもとに現在の価値に引き直したもの」を建物所有権の評価額とし、それを建物の相続税評価額から引いたものを配偶者居住権の評価額としている。

ポイントは、居住権の存続年数(基本的には配偶者の平均余命)が長ければ長いほど、また建物が新しければ新しいほど配偶者居住権の評価額は高くなるという点だ。

敷地利用権の評価について「小規模宅地の評価減」が適用できるか、というところについては明らかではないが、専門家の間ではおおむね適用されるのではないかという見解が大半である。

アパート建築

アパート建築はなぜ相続税対策に人気なのか

景気が回復してくると金融機関の融資残高は増加するが、金融庁が特に目を光らせているのが不動産融資の残高だ。融資合戦が過熱すると決まって不動産融資の残高は増加し、新たなアパート建築に利用される割合も多い。

東京23区内の狭小住宅が人気を博している一方で、人口減少がいたるところに影響を及ぼし、郊外のアパートは駅遠の物件を中心に壊滅的な打撃を受けている。そんな中でもアパート・マンション建築が人気なのは、上記のように融資が付きやすいこと、また営業マンの見せ方によっては利回りを高く見せることが可能だからだ。

すなわち、アパート建設に自己資金で必要な資金は建築費用の1割程度であり、これに対して投資利回りを計算すると、賃貸投資利回りは8%以上になる。以下の例を参照してほしい。

(例)

建築資金 : 2億円

室数 : 12室

自己資金 : 1,000万円

年間収入 : 1,060万円

借入返済 : 960万円

手残り収入: 100万円

利回りの表示の仕方は営業マンによってさまざまである。建築資金が2億円、年間収入が1060万円であるので、利回りは5.3%ということもできるし、自己資金1000万円に対して手残り収入が100万円であるので、利回りは10%だ、とも言える。しかしいずれの場合においても、このアパートを建築したために自分の土地が利用できなくなっているということについては営業マンは一切口にしない。

本来であれば、土地評価額分も初期投資に含めるべきで、そう考えると利回りはガクッと落ちるのがわかるだろう。

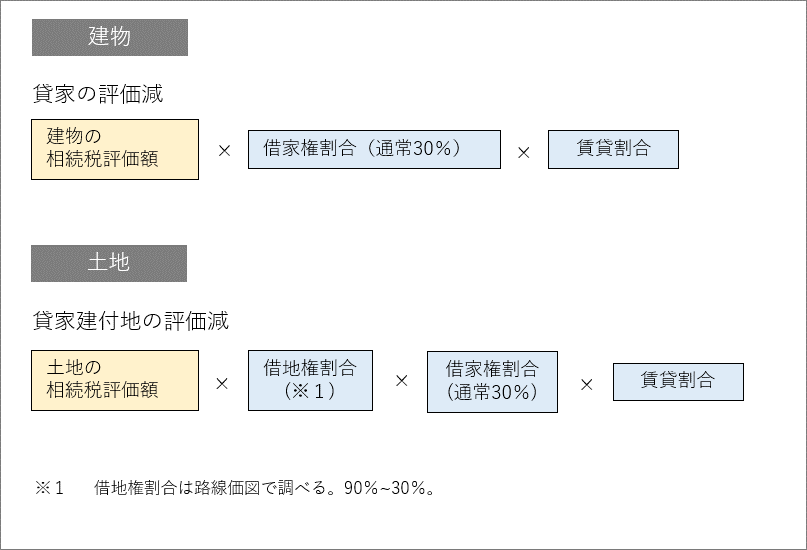

アパート建築が相続税対策になる仕組み

また、アパート建築が税制上相続税対策になる仕組みが簡明でわかりやすいという点もアパート融資が過熱する原因だろう。

代表的なものは以下の2つだ。

さらに土地部分については「小規模宅地の評価減」を活用できる場合にはさらに相続税評価額を圧縮することが可能だ(小規模宅地の評価減については、次回以降で触れよう)。

資産の組み換えの発想

アパート建築は人気だが、空室リスクがあり、特に、自身が相続で取得した土地が賃貸アパートを建築しても入居者の入りやすい地域かどうかという点は十分に検討する必要がある。

また、通常建築費用の多くは借入で賄われるために、減価償却と税引後の手残り現金との関係を考慮して事業計画を立てないと、15年の建物付属設備の減価償却が終了したとたんに、借入の元利払いを賄えない事態が発生する場合がある。経費で落とせる部分が減るために、利益部分に所得税が大きく増加するからだ。

(詳しくは下記リンクを参照)

>>5分で読める不動産投資(後編) 事業計画書のチェックポイント

そこで、必要になってくるのが「資産の組み換え」の発想だ。自己所有の「相続対策がしにくくて価値の高い資産」を売却して「相続対策がしやすい資産」に組み替えて資産の防衛を図ることが必要になってくる。

次回は資産の組み換えに最適といわれている、不動産小口化商品について内実を探っていこう。