エンジェル税制完全マニュアル vol.2

エンジェル税制の要件詳細

エンジェル税制のメリットを理解すれば、利用したい個人投資家は数多くいるだろう。なにせ、個人の所得税についてこれほどメリットがある税制はない。

エンジェル税制は、シードマネーを調達するときにも大きな武器となる。もっともこの税制を利用するときには、税制の要件を充たすような形で資本関係や調達額を考えなければならない。

今回は、エンジェル税制の要件について詳細にみていこう。

INDEX

エンジェル税制の要件

前回のおさらいとして、もう一度エンジェル税制の要件を見てみよう。要件には、企業側の要件と投資家個人の要件があった。

投資を受ける側の企業の要件

1、 中小企業であること

2、 未上場・未登録の株式会社で、風俗営業等に該当しないこと

3、 特定の株主グループからの投資の合計が5/6を超えないこと

4、 大規模法人グループの所有に属さないこと

5、 企業の経過年数に応じた要件を充たすこと

投資をした個人の要件

1、 金銭の払込により、対象企業の株式を取得していること

2、 対象企業が同族会社である場合、所有割合の大きい者から第3位までの株主(およびその親族や関係会社等)の所有割合を順位加算し、その割合が初めて50%超になるときにおける株主に属していないこと

エンジェル税制の企業要件

さて、企業要件から順番に見ていこう。

要件1、2については前回のコラムを参照していただきたい。さほど問題になることはないだろう。

そのほかは資本に関する要件がいくつか並ぶが、これは、税制の適用のみを狙って新規に会社を設立し、適用後、すぐに解散するような悪徳な手段を防止するためだと思われる。

外部資本1/6要件

それでは、最も分かりにくい要件である「特定の株主グループからの投資の合計が5/6を超えないこと」から始めよう。これは言いかえれば、外部からの資本が必ず1/6は含まれていなければならないということである。

まず、「外部資本」の割合を何で判断するのか。これは、出資金額や議決権数ではない。あくまで、株式数で判断する。つまり。発行済み株式総数のうち、どのぐらいの株式数を保有しているかという割合で判断しなければならない。出資金額はともかく、議決権数については通常株式数と一致するが、無議決権株式が含まれている場合にはずれが生じる。

次に「特定の株主グループ」であるが、これは、親族関係にある者、また法人の株主の場合には当該法人の大株主である者などは一体としてグループとして扱う趣旨である。

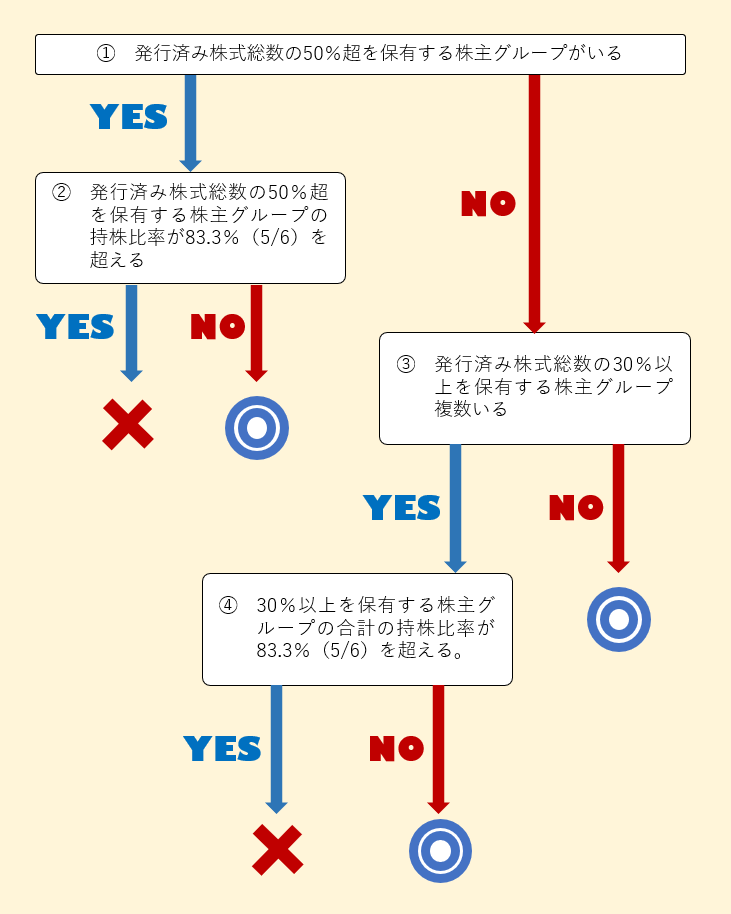

さて、肝心の「5/6」であるが、次のような手順で判定する。

まず、複数の株主の中で、発行済み株式数の50%超を保有する株主がいるかをチェックする。いる場合には、その1株主が5/6(83.3%)を超える株式を保有していればアウト、5/6以下ならばセーフである。

次に、複数の株主の中で、30%以上を保有する株主がいるかをチェックする。これもいなければ、その時点で要件はクリアだ。

30%以上を保有する株主がいる場合には最後のハードルをチェックする。すなわち、30%以上を保有する株主のみをピックアップして足し合わせ、合計が5/6(83.3%)を超える場合にはアウト、5/6以下ならばセーフである。

繰り返しになるが、この株主の株式数の判定は、あくまで「株主グループ」として考えて判断する。つまり、株主が親子で、親が20%、子が25%の株式を保有していれば、45%の株主グループとして判断するということだ。

大規模法人グループ要件

次の要件は大規模法人グループ要件だ。大規模法人とは、資本金1億円超(資本金がなければ従業員1000人以上)の法人をいう。また、この要件も子会社など特殊な関係にある会社は同じ「グループ」として見る。

では「所有に属さない」、とはどういう意味か?これも2種類の例によって定められている。

まず1ステップとして、大規模法人1社(一つのグループ)で発行済み株式数のうち50%超の株式を保有していれば、この要件は満たさない。

次に2ステップとして、複数の大規模法人グループで2/3(66.7%)以上の株式を保有しているか否かをチェックする。保有していれば、本要件は満たさない。

比較的わかりやすい条項であるし、大規模法人からの出資を受けている場合には、資本政策等において増資のハードルが高い場合があるために、この条項で問題になるケースは少ないであろう。

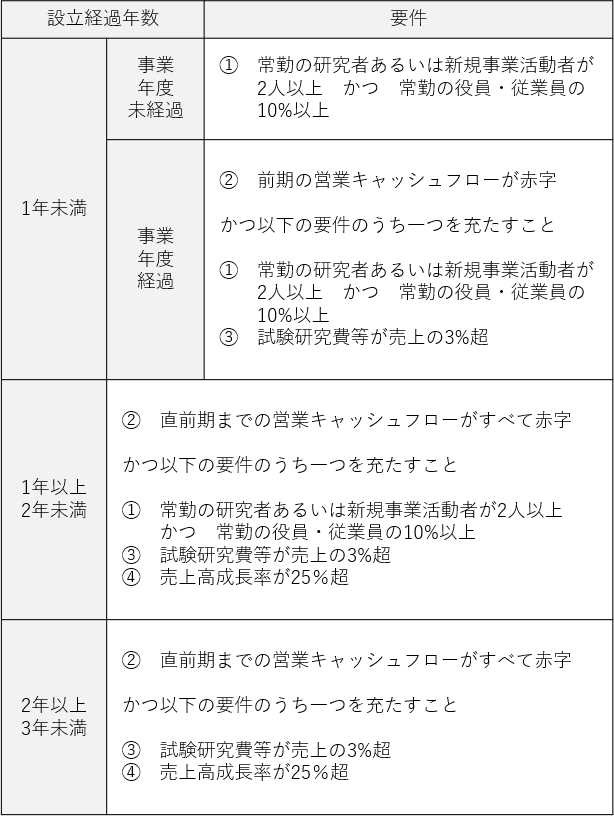

経過年数に応じた詳細要件

最後に、経過年数と優遇税制A、Bの違いによって、それぞれ異なった要件が定められている。その判断要素は以下のようなものだ。

1、 常勤の研究者あるいは新規事業活動者の人数と割合

2、 営業キャッシュフローが赤字であること

3、 試験研究費の売上高に対する割合

4、 売上高成長率

つまり、エンジェル税制によって新しい分野や先端科学に関わる事業への投資を促進したい考えなのであろう。

まず優遇税制Aを適用する場合は「営業キャッシュフローが赤字であること」が基本の条件としてあり、プラスして、他の3つの条件のうち、一つを充たせばよい、という定められ方となっている。

対して優遇税制Bの要件は「営業キャッシュフローが赤字であること」である必要はなく、他の要件のうち1つを充たせばよい、という形で定められている。

いずれにせよ、設立からの経過年数によって充たすべき要件が異なることから一つ一つ判断していくしかない。

特に、売上高成長率が25%超、試験研究費が3%超、営業キャッシュフローが赤字、という要件は、エンジェル税制を見据えた事業計画を立てる必要があるだろう。

以下は、優遇税制Aの要件を表にしてまとめたので、参考にしていただきたい。

エンジェル税制の個人要件

さて、長くなってきたが、これまでの企業要件をすべてクリアしている場合には、いよいよ投資家側の要件について検討することになる。

投資家側の要件は、投資家個人ごとに要件を充たしているかをチェックする。つまり、企業要件を充たしていても、投資家によって要件を充たす者と充たさない者が出てくる可能性があるということだ。

金銭の払込み

まずは、「金銭の払込により」「株式を取得」という要件であるが、これは、合併や株式分割、あるいは現物出資などの特殊な株式の取得を除く趣旨である。

投資家は、実務的には企業の銀行口座に現金を振り込む、という形で出資を完了させなければならず、特殊な株式の取得の場合には要件を充たさない。

同族会社要件

いよいよ最後の要件である。この要件については、文章で読んでもイメージがわかないだろう。

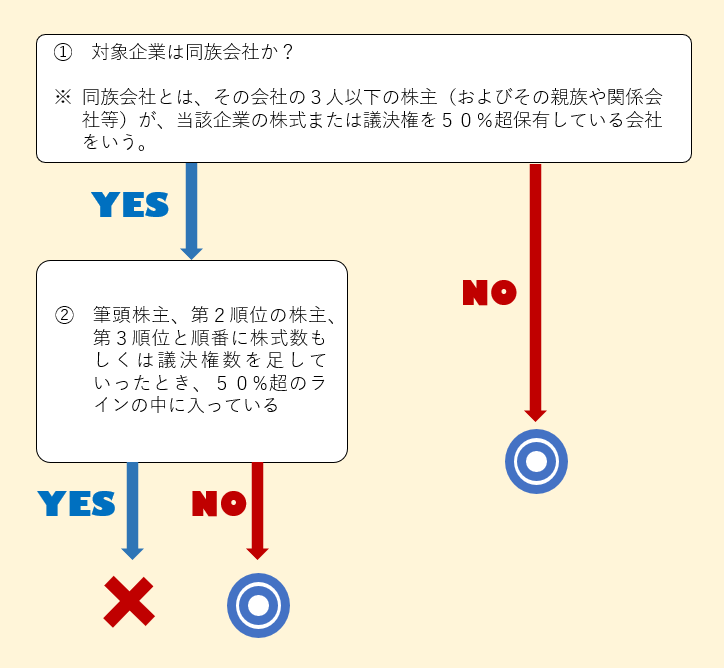

まず、対象企業が「同族会社」該当するか、を判断する。「同族会社」とはその会社の3人以下の株主(およびその親族や関係会社等)が、当該企業の株式または議決権を50%超保有している会社をいう。

ここで対象企業が「同族会社」に該当しない場合は、晴れてエンジェル税制適用の道が開かれる。

「同族会社」に該当する場合には、残念ながらエンジェル税制対象外の株主が現れる。対象外となるのは、筆頭株主、第2順位の株主、第3順位と順番に株式数もしくは議決権数を足していったとき、50%超のラインの中に入っている株主だ。

つまり、最初の2人で50%超となれば、その2人が対象外、筆頭株主のみで50%超となれば筆頭株主のみ対象外ということになる。

注意しなければならないのは、議決権数、株式数、それぞれにおいて同族会社の要件を判定する必要があることである。無議決権株式などで、議決権数、株式数にずれがある場合には、いずれの判定基準においても、本要件を充たす必要がある。

エンジェル税制を適用できる企業があるのか?

こうしてみると、本当にエンジェル税制を適用できる企業があるのか、と思ってしまうぐらい複雑だ。結局のところ、この税制を適用するためには、資本政策や従業員の雇用、事業計画を立案する段階で、エンジェル税制に適合した企業に仕立て上げないと、実際に適用することは難しい。

次回は、ケーススタディーとして、どのような資本構成、従業員、事業計画であればエンジェル税制を充たすのかについて、極意を公開しよう。