エンジェル税制完全マニュアル vol.3

完全マニュアル(前編)

前回では、エンジェル税制の要件を詳細に検討した。

基本的には、前回の解説の通りにステップを踏んで検討していけば、自分の会社がエンジェル税制適用可能なのか、というのはわかる。

しかし、設立後数年経過している会社だと、「営業キャッシュフローが赤字」、「試験研究費が売上高に対して3%以上、などの要件を充たしている必要があるために、気が付いたらエンジェル税制を使えない企業になってしまっていた、という結末も多いのではないだろうか?

エンジェル税制の要件を見てみると、もっとも要件のハードルが低いのは、会社を設立した時点、あるいは設立した直後で事業年度が経過していない時点であることがわかる。今回は、新規に設立した会社を例にとって、エンジェル税制を適用するための戦略を細かく検討していこう。

INDEX

新規設立会社がいいのはなぜ?

新規に設立した会社だと、なぜ要件をクリアしやすいのか?

それは、まずは「企業の経過年数に応じた要件」について、試験研究費や売上高成長率、営業キャッシュフローの大小を気にする必要がなく、単に「常勤の研究者あるいは新事業活動従事者が2人以上、かつ、常勤の役員、従業員の10%以上」という要件を充たせばよいからだ。

また、新規に設立する会社だと、資本政策もエンジェル税制を前提とした枠組みの中で考えられるし、種類株の発行についても柔軟に対処できる、という点についても有利であるといえる。

エンジェル税制を適用する場合には、増資に応じる投資家、およびエンジェル税制に詳しい専門家との間で、資本政策についてどのようにするのかを議論の上、エンジェル税制が適用できるようにあらかじめ計画しておくことが必要になってくるために、新規に設立する会社のほうが臨機応変に対応できるというわけだ。

設立から年度を経過している企業については、要件を淡々と確認していくしかないために、事後的な対策を立てづらいところがある。

企業の経過年数に応じた要件

さて、新規に設立した会社で、「常勤の研究者あるいは新事業活動従事者が2人以上、かつ、常勤の役員、従業員の10%以上」という要件は、どのように考えたらよいのか?

まず、「2人以上」という要件を満たすために、創業者のほかにもう一人役員、もしくは従業員を雇用する必要がある。これは、組織として活動している実体のある会社である、ということを確認したいがための要件だろう。

この「従業員」の定義は厳格で、役員やアルバイト、ボランティア、出向者は「従業員」の定義に該当しない。この要件については、労働基準法第21条で規定される「解雇の予告を必要としない者」は従業員ではない、と判断しているようだ。

また、創業当初においては、従業員に満足な給与を支払うことは難しく、無給の場合も多いだろう。このような者もまた、「従業員」に含めてはならない、とされている。この要件は、賃金台帳や社会保険台帳などの提出が求められ、チェックされる。

したがって、創業者以外の「研究者あるいは新事業活動従事者」が無給である場合には、取締役として登記することが必要になってくる。

一方で「10%以上」という要件については、役員、従業員が少ない場合には問題なく充たすだろう。上記の例のように従業員と認められる者がいない場合には、「従業員はおりません」と一筆記載した社判入りの書面を提出すれば足りる。

さらに申請する会社には、「研究者あるいは新事業活動従事者」と呼べるだけの研究内容や新事業・新サービスの内実がなければならない。

先端技術の研究者の場合には特に問題ないが、「新事業活動従事者」と認められるためには、新事業・新サービスの内容、および各人の役割を明確に記載し、書面化する必要がある。

中には「そんなものない」という事業者もいるかもしれないが、新しく会社を立ち上げて、エンジェル税制を利用して増資しようとしている会社であれば、何かしら他社との差別化された点があるはずだ。その点について、掘り下げて詳細に記載すればよい。

この点をチェックするエビデンスとして、組織図および新事業活動従事者の経歴、新事業の内容と役割分担が記載された書面を申請書に添付する必要がある。

資本に関する要件

次に、資本に関する要件であるが、「大規模法人グループの所有に属さないこと」という要件については、特段の対処方法はない。もし後の増資でエンジェル税制を適用する可能性がある投資家がいる場合には、その時点で資本関係を整理しておく必要がある。この時点でエンジェル税制をあきらめなければならないケースも多いであろう。

「外部資本1/6要件」については、慎重に要件を吟味する必要がある。つまり、この要件は出資額ではなく「株式数」で判断するために、投資家の株式数を「外部資本1/6要件」を満たすような株式数にしなければならない。また間違えやすいのは、この要件を充たしていなければならないのは、「基準日」すなわち、増資完了時点である。したがって増資前には充たしていたが、増資後には充たしていなかった、ということは避けなければならない。

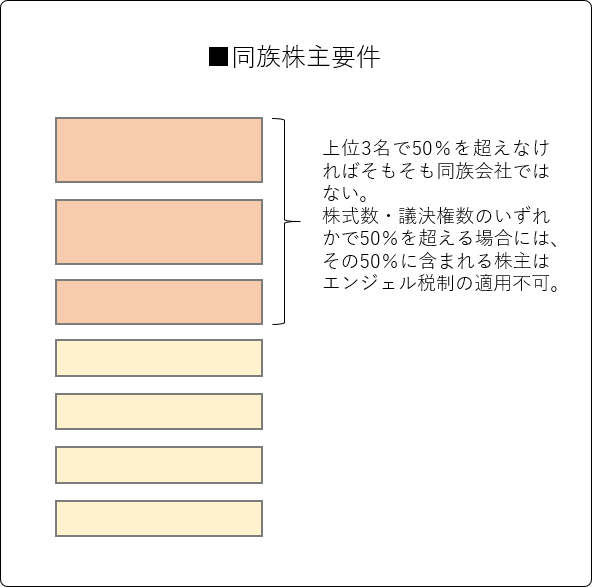

上記の要件を仮に充たしたとしても、最後に投資家側の要件である「同族会社の株主要件」を満たさなければならない。創業当初から株式の多くを投資家に配分することは、資本政策上も好ましいことではないことから、この要件でエンジェル税制が使えないというケースは少ないだろう。

しかし、普通株式と無議決権株式が混在する場合には注意が必要だ。この要件については、「株式数」と「議決権数」の両方で判断するために、株式数で要件を充たしていても、議決権数で要件を充たしていない株主はエンジェル税制を適用できない。

無議決権であることから資本割合を考慮せずに、創業者の株式数を大きく上回る株式数を投資家に発行する場合には、後から投資した株主が株式数の判定で第3位以内の株主に該当してしまう可能性を否定できない。この「株式数」の判定は、普通株式と無議決権株式を区別しないからだ。

新規の株主全員がエンジェル税制の恩恵を受けるためには、上位3名で50%以上の株式数にならないように株式数を調整する必要がある。

事業計画はしっかりと

さて、これまででかなり具体的な要件の中身について検討してきたが、事業計画をしっかり立案することの重要性は薄れるものではない。「新事業活動従事者」の書面の中でも事業内容について記載するが、事業計画についても添付を求められている。その中で、数字のほか、経営重点項目などを記載する必要があることから、この点についても気が抜けないところだ。

エンジェル税制を適用するためには、当初の計画が特に重要になってくることについては肌感覚でつかめたのではないだろうか。これらをすべてクリアすれば、あとは手続きをしっかりと行うのみである。

最終回は、手続き面に焦点をあててみよう。